Ищется жильё без риелтора и без нервов? Берите рассрочку у застройщика, заранее проверяйте документы и считайте бюджет по шагам. Результат — фиксированная цена, понятные платежи и спокойная сделка.

Советы по самостоятельному выбору жилья напрямую помогают тем, кто смотрит квартиры в рассрочку от застройщика: тот же алгоритм проверки документов, та же логика торга, тот же холодный расчёт платежей. Специалисты отмечают: при рассрочке цена обычно зафиксирована, а значит ошибка на старте дороже, чем при медленном выборе вторички. Потому тщательность — половина экономии и вся безопасность.

Между тем, навыки безриелторского отбора вариантов — от чтения планировок до оценки транспортной доступности — здесь работают как спокойный метроном. По опыту коллег, три хода особенно полезны: короткий чек‑лист локации, жёсткая воронка отсечения ЖК по документам и тест‑звонок в отдел продаж с контрольными вопросами. Этот набор экономит время и открывает дорогу к реальному торгу по взносу и сроку, а не к пустым скидкам «на бумаге».

Пример из практики специалисты приводят такой: покупатель отсеял три объекта из пяти после запроса графика рассрочки и копий ключевых разрешений; на четвёртом настоял на увеличении сроков без удорожания, обосновав это конкурирующим предложением и риском сроков ввода. Итог — те же метры, но меньший ежемесячный платёж и запас по подушке безопасности. Та самая логика самостоятельного покупателя, только применённая к первичке и к графику платежей.

Что такое рассрочка у застройщика и чем она отличается от ипотеки

Рассрочка — это отсроченный платёж за квартиру напрямую застройщику по графику. Она отличается от ипотеки тем, что проценты либо нулевые, либо ниже, а залога банку нет.

Рассрочка описывает способ оплаты квартиры частями до или после ввода дома, когда схема фиксирует цену, взнос и сроки. В отличие от ипотеки, тут не требуется банковское одобрение, а значит перечень документов уже, а переговорная позиция — гибче. Специалисты отмечают: условия сильно зависят от стадии строительства и темпов продаж в конкретном ЖК, поэтому стандартов здесь меньше, а индивидуальных договорённостей — больше. Отсюда и ключ: грамотный торг, расчёт бюджета с запасом и жёсткая проверка договора. Практика показывает, что сочетание этих трёх шагов снижает переплату и риски лучше любых рекламных «нулей» по процентам.

Есть и нюансы передачи права: часто используется ДДУ, где рассрочка вшита в график платежей, либо договор купли‑продажи после ввода, где вносятся этапные платежи. В первом случае права дольщика защищены законом о долевом строительстве, во втором — требуется особенно внимательно прописывать обеспечение обязательств. По опыту коллег, ещё до обсуждения дизайна кухни стоит выяснить: какая форма договора, как распределяются платежи, какой штраф за просрочку и кто платит госпошлину и дополнительные сборы. Это сухо, но спасает бюджет и нервы.

Ипотека же добавляет банк как третью сторону и обеспечивает платёжеспособность за счёт залога, но и влечёт банковские комиссии, страховки и сложность досрочного закрытия. В рассрочке селектор проще: застройщик, покупатель, график. За простоту платят дисциплиной к срокам и вниманием к мелкому шрифту. В итоге выбор между ипотекой и рассрочкой сводится к двум вопросам: устраивают ли сроки платежей и есть ли запас ликвидности на случай задержек стройки.

Чтобы разницу считать не на пальцах, удобно сравнить параметры.

| Параметр | Рассрочка у застройщика | Ипотека | Что это значит для покупателя |

| Проценты | Часто 0–годовые, иногда удорожание в цене | Банковская ставка, страховки | Рассрочка может быть дешевле при коротком сроке |

| Одобрение | Решение застройщика | Скоринг банка | Больше шансов одобрения, меньше бюрократии |

| Срок | Обычно до ввода дома или на короткий постввод | Длинный, до десятков лет | Платёж крупнее, но быстрее закрывается |

| Залог | Нет банковского залога | Квартира в залоге у банка | Проще маневрировать, но меньше защиты банка |

| Гибкость условий | Высокая, простор для торга | Низкая, регламент банка | Покупатель может выбить льготы сроком и взносом |

Как выбрать квартиру без риелтора и не ошибиться с ЖК

Квартиру выбирают по локации, документам и реальной стоимости владения. Ошибок меньше, когда действует чек‑лист и жёсткая воронка отсечения.

Начать стоит с воронки: сначала район и транспорт, затем инфраструктура и экология, потом планировки, и только после — конкретные корпуса и этажи. Специалисты рекомендуют ограничить пул тремя‑пятью ЖК, иначе взгляд «замыливается», а менеджеры отделов продаж начинают диктовать повестку. Важно помнить: идеальных объектов нет, но есть идеальные для бюджета и привычек. Если работа смещённая, ближе к ночи, то тишина двориков важнее, чем близость к шумной магистрали. Если планируется семья — ключом становятся школы и кружки. И да, лучше потратить вечер на пеший обход квартала, чем потом год мириться с соседним складом.

Дальше — документы. Проверяются разрешение на строительство, проектная декларация, права на землю, сроки ввода, форма договора (ДДУ или купля‑продажа), наличие эскроу. По опыту коллег, запрос документов через электронную почту отдела продаж дисциплинирует обе стороны: менеджер понимает, что покупатель внимателен, и перестаёт навязывать «заманухи». А покупатель получает исходную базу для разговоров про график платежей. Важен и формат ответов: если на простой запрос дают расплывчатые брошюры вместо конкретных файлов — сигнал тревоги.

Реальную стоимость владения считает калькулятор: сюда входят не только платежи по рассрочке, но и отделка, мебель, комиссия управляющей компании, коммунальные платежи, налоги. Специалисты подчёркивают: любые подарки в виде отделки редко бесплатны — их цена сидит в квадратном метре. Потому полезно сравнивать «голую» и «с отделкой» на одну и ту же квартиру, пересчитав всё в рубли. Иногда белые стены плюс свои строители выходят дешевле и качественнее.

Наконец — тест‑звонок и визит. Контрольные вопросы про инженерные сети, сроки коммуникаций, лифты и отделку мест общего пользования быстро показывают уровень прозрачности. Если на три простых вопроса дают три разные версии — такой объект лучше оставить конкурентам, пусть они тренируются.

Как проверить застройщика и договор рассрочки

Застройщика проверяют по репутации, публичным реестрам и структуре группы. Договор рассрочки читают на предмет графика, штрафов и обеспечений.

Первый рубеж — публичные источники: единый реестр застройщиков, судебные решения, новости профильных изданий, карточки ЖК. Специалисты отмечают: важна не только «слава», но и структура группы — кто владеет землёй, кто генподрядчик, есть ли проектное финансирование. Если в прошлом у группы были срывы сроков, то график рассрочки должен учитывать возможные задержки, и в таких случаях лучше настаивать на меньших платежах до ввода и переносе крупных сумм на конец. Этот торг реален, когда база фактов на руках, а не эмоции.

Второй рубеж — очная встреча. Просите показать типовой договор, график платежей, приложения, образцы актов. Обращайте внимание на пункты о неустойках за просрочку покупателя, изменении цены при индексации, порядке передачи квартиры и устранении недостатков. По опыту коллег, два‑три корректирующих пункта часто снимают половину рисков: например, фиксируют пени симметрично, уточняют порядок ключей только после оплаты и подписания корректно составленного акта, прописывают точные сроки устранения дефектов после осмотра.

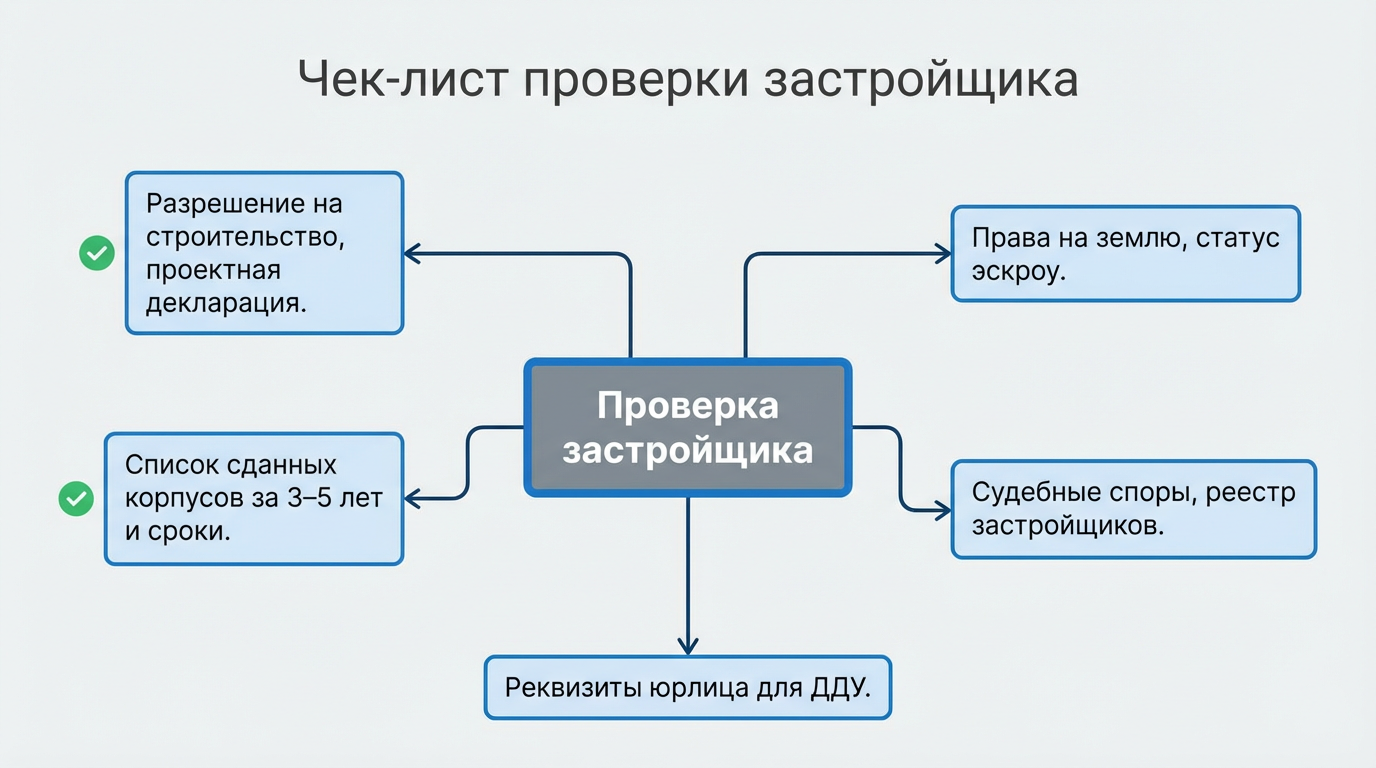

Чек‑лист проверки застройщика

Чек‑лист помогает быстро отсеять рискованные проекты. Он фиксирует документы, реквизиты и факты ввода домов группой за последние годы.

В чек‑лист обычно включают: актуальное разрешение на строительство, проектную декларацию, данные о земельном участке и правах, статус проектного финансирования, список сданных корпусов за последние три‑пять лет и их сроки, сведения о судебных спорах. Сюда же добавляют проверку контактных данных и реквизитов юридического лица, с которым заключается ДДУ, и сравнение их с данными в реестрах. Это не занудство, это дисциплина. Между тем один документ, пропущенный из‑за спешки, потом оборачивается месяцами переписки.

Пункты договора, требующие внимания

Критичные пункты договора определяют риски платежей и передачи квартиры. Их читают вслух, отмечая любые двусмысленные формулировки.

Сюда входят: график платежей с датами и суммами, право застройщика менять цену и на каких основаниях, штрафы за просрочки обеих сторон, порядок уведомлений, порядок осмотра и перечень существенных недостатков, состояние квартиры при передаче, сроки ввода и переносы, ответственность за просрочку передачи ключей. По опыту специалистов, добиваться симметричности неустоек — рационально; требовать убирания очевидных перекосов — нормально; спорить о мелкой стилистике — пустая трата времени. Главное — цифры, сроки, формулы расчёта.

Отдельно отметим обеспечение: иногда встречается залог прав требования или банковская гарантия на отдельные суммы. Важно понимать, кто и как их активирует, и что происходит при расторжении. Такие пункты редко правят кардинально, но разъяснение в приложении к договору упрощает жизнь всем сторонам.

Как считать платежи по рассрочке и общий бюджет сделки

Бюджет считают с учётом всех платежей, подушки и возможных задержек. Платёжный график проверяют на комфорт и запас прочности.

Сначала — цифры. Берётся цена метра и итоговая стоимость, делится на первоначальный взнос и остаток, расписываются месяцы и суммы. Если есть удорожание за длительную рассрочку, его приводят к одной ставке и сравнивают с альтернативами. Специалисты советуют включать подушку на непредвиденные расходы — 10–15% от цены, иначе любая задержка или ремонт превращаются в марафон. Практика показывает: те, кто заранее закладывает «лишнее», потом меньше суетятся и спокойнее торгуются, потому что не прижаты к стене.

Дальше — проверка на реальность. Если пик платежей выпадает на отпускной сезон или на период сезонных расходов, лучше сместить их заранее, согласовав с отделом продаж. Графики правят, когда покупатель внятно обосновывает причины: стабильность дохода, безналичные поступления, альтернатива в другом ЖК. Нет, это не каприз, это нормальная деловая коммуникация. У застройщика тоже план продаж, и гибкость часто заложена в «мануале» менеджера.

Третий шаг — стоимость владения после передачи. Коммунальные платежи, взнос в ремонтный фонд, базовый ремонт и мебель, страховки. Если квартира без отделки, то разумно закладывать среднюю цену ремонта на метр и не питать иллюзий: хороший ремонт редко дешевле эконом‑расходов с удвоением сроков. И ещё мелочь: шторы, свет, техника. В сумме это часто равняется месячному платежу, а иногда и двум.

Для наглядности полезна простая таблица сценариев.

| Сценарий | Первоначальный взнос | Срок рассрочки | Ежемесячный платёж | Удорожание |

| Быстрая оплата | 50% | 6 месяцев | Высокий | 0 |

| Сбалансированная | 30% | 12 месяцев | Средний | Незначительное |

| Комфортная | 20% | 24 месяца | Ниже | Среднее |

| Минимальный старт | 10% | До ввода + постввод | Низкий | Выше среднего |

Пример расчёта на одну комнату

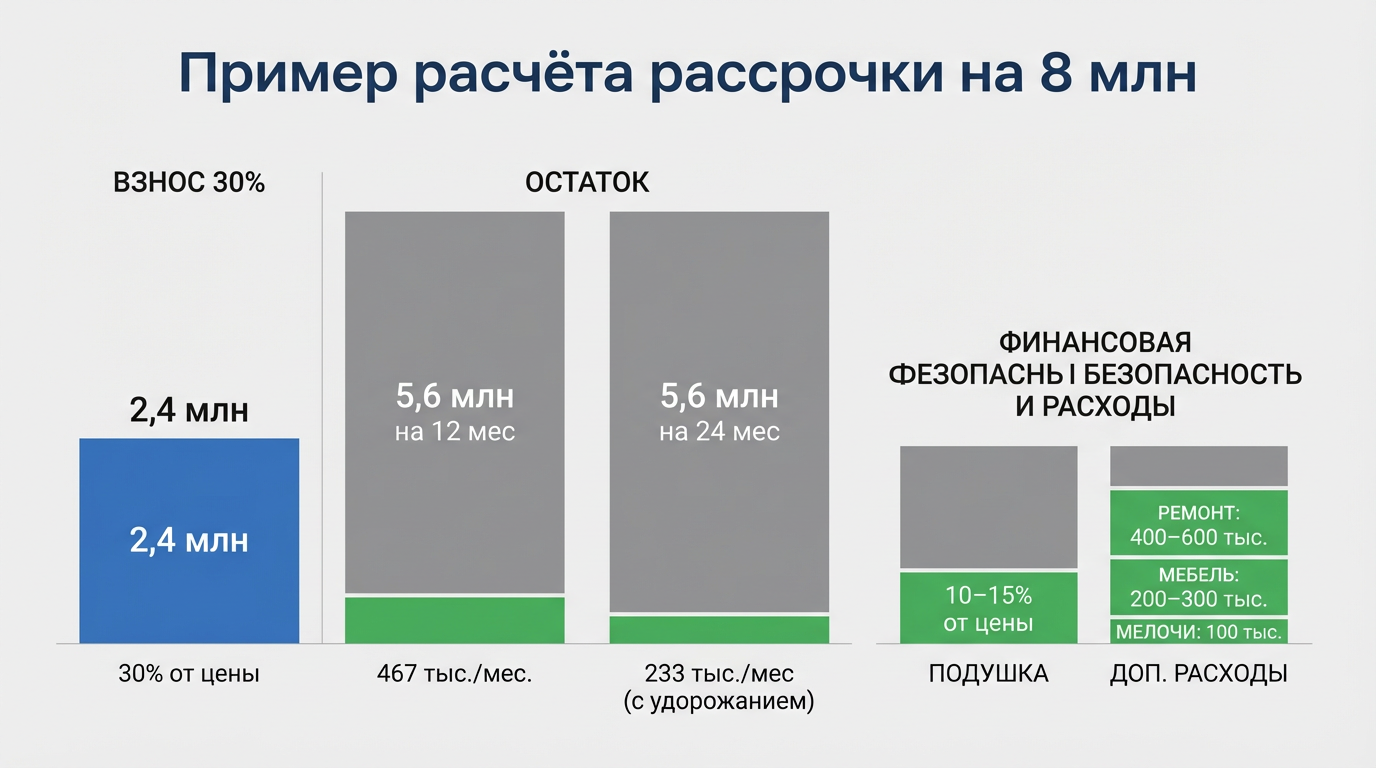

Расчёт строят от цены и графика. Он показывает, тянет ли семья ежемесячный платёж с запасом.

Если цена квартиры 8 млн, взнос 30% — это 2,4 млн. Остаток 5,6 млн делится на 12 месяцев — примерно 467 тыс. в месяц, что тяжело для среднего бюджета; при 24 месяцах — около 233 тыс., но с возможным удорожанием. Добавьте ремонт 400–600 тыс., мебель 200–300 тыс., мелочи ещё 100 тыс. Видно, что комфортная схема — это компромисс между сроком и размером взноса, а подушка в 10–15% позволяет спать спокойнее, даже если подрядчик поднимет цены или дом сдадут на месяц позже.

Какие риски есть у рассрочки и как их снизить

Риски делят на юридические, финансовые и технические. Их снижают проверкой, корректировкой договора и страховым запасом денег.

Юридические риски касаются формы договора, прав на землю, обязательств по срокам и качеству. Если используется ДДУ, уровень защиты выше, но и тут нужен контроль: соответствие графика платежей условиям договора, прозрачное описание объекта, порядок передачи. Если купля‑продажа после ввода, особое внимание уделяется гарантиям и неустойкам, иначе покупатель берёт на себя слишком много. Специалисты напоминают: мелкий шрифт не случайный — там прячутся перекосы.

Финансовые риски — это просрочка платежей, колебания доходов и дополнительные расходы. Их режут двумя инструментами: подушка и гибкое согласование графика. По опыту коллег, даже жёсткие отделы продаж идут навстречу, если аргументы конструктивны: стабильность занятости, предсказуемые поступления, альтернативы. Переговоры — это не борьба, это поиск общей точки. И да, резерв в 2–3 ежемесячных платежа — не роскошь, а средство от бессонницы.

Технические риски связаны с качеством строительства и инженерией. Помогает независимая приёмка, где инженер проходит чек‑лист: геометрия, окна, двери, стяжки, вентиляция, отопление, стояки, счётчики. Если дефектов много, составляется акт с перечнем и сроками устранения. Без эмоций, с цифрами. В 8 из 10 случаев такая методичность ускоряет исправления и сберегает деньги на последующем ремонте.

Для системности — таблица сигналов и мер.

| Риск | Ранний признак | Что делать |

| Срыв сроков ввода | Частая смена подрядчика, молчание о готовности | Смещать крупные платежи на финал, фиксировать пени |

| Навязанное удорожание | Размытые формулировки индексации | Жёстко прописывать цену и формулу, убрать двусмысленности |

| Проблемы качества | Отзывы о дефектах в сданных очередях | Закладывать независимую приёмку, детальный акт |

| Срыв платежей у покупателя | Плотный график без запаса | Подушка 2–3 платежа, перенос пиковых сумм |

| Слабая защита договора | Асимметрия штрафов, «скользящие» даты | Выравнивать неустойки, фиксировать сроки и триггеры |

Как торговаться с отделом продаж и получить лучшие условия

Торг строится на фактах и альтернативе. Лучшие условия дают тем, кто точно знает цифры и сроки.

Переговорная позиция усиливается простыми шагами: подготовленным сравнением трёх ЖК по цене, срокам и рассрочке; подтверждением платёжеспособности (справки, движение по счету без лишних подробностей); спокойной фиксацией всех слов менеджера в письмах. Специалисты отмечают: просьба прислать условия на почту не обижает, она дисциплинирует. И да, менеджер тоже человек: уважительный тон и ясные аргументы творят чудеса чаще, чем ультиматум.

Есть приёмы, которые работают стабильно. Например, встречное предложение: увеличить первый взнос на 5% при условии нулевого удорожания и переноса части платежей на конец срока. Или пакетная покупка машино‑места/кладовой за умеренный дисконт взамен на фиксацию цены квартиры без «скрытой индексации». По опыту коллег, упоминание альтернативного ЖК на финальном шаге снижает цену или улучшает график в половине случаев.

Важна и техника вопроса. Короткие чёткие формулы вместо общих фраз. Ниже — шпаргалка для коротких переговоров.

- «Если первый взнос 30%, можно ли убрать удорожание при сроке 12 месяцев?»

- «Готов оплатить быстрее, если перенесём два пиковых платежа на финал графика».

- «Фиксируем цену в договоре без индексации, верно? Прошу прописать формулу чёрным по белому».

- «Нужен проект договора и график на почту. Сравню и вернусь с финальным решением».

И ещё деталь: время. Конец месяца, квартала, запуск новой очереди — периоды, когда отдел продаж заинтересован закрыть план. Специалисты пользуются этим мягко: без нажима, но с чётким дедлайном по принятию решения. В ответ нередко прилетает именно то улучшение, которое и было целью: либо срок, либо цена, либо отделка в подарок вместо эфемерной «скидки».

Как сочетать рассрочку, ДДУ и семейные деньги

Рассрочку сочетают с ДДУ и дополнительными источниками средств. Это позволяет снизить ежемесячную нагрузку без лишних рисков.

Базовый сценарий — ДДУ с графиком платежей до ввода, часть суммы закрывается семейными накоплениями, часть — в конце при получении ключей. Если планируется использование субсидий или иных целевых средств, важно заранее согласовать с отделом продаж порядок их зачисления и сроки, чтобы не сорвать график. Специалисты подчёркивают: любое «небанковское» финансирование лучше встраивать в график как отдельный пункт, а не надеяться «как‑нибудь приложим позже».

При наличии поддержки со стороны родственников или от продажи старой недвижимости логично привязать крупный платёж к ожидаемому поступлению. Здесь снова работает принцип симметрии: застройщику важно видеть предсказуемость, покупателю — комфорт. Документ из банка о размещении депозита или предварительный договор купли‑продажи вторичной квартиры часто служит аргументом для переноса пикового платежа.

Если квартира покупается на первичном рынке для последующей сдачи, стоит посчитать план окупаемости. Доход от аренды после ввода может покрывать часть финального платежа либо закрыть коммунальные расходы и содержание. По опыту, трезвый расчёт доходности дисциплинирует и предохраняет от завышенных ожиданий. На бумаге красиво, а на деле управляющая компания и простои в зимние месяцы делают своё дело.

И, конечно, документы. Раздел ответственности супругов, согласие на сделку, порядок распределения долей, если покупка семейная. Лучше оформить эти вещи заранее, чем потом переносить даты и платить пени из‑за бумажной заминки. Это тот случай, когда полчаса у юриста экономят неделю нервов.

- Согласовать форму договора (ДДУ предпочтителен) и график при целевых поступлениях.

- Подтвердить крупные платежи документами о будущих доходах.

- Зафиксировать в приложении условия приёма и зачисления внешних средств.

- Проверить семейные согласия и распределение долей до подписания.

Пошаговый план покупки без риелтора с контролем сроков

План включает воронку выбора, проверку, торг и безопасное подписание. Он экономит время и снижает риск ошибок.

Шаг 1. Сформировать воронку из 3–5 ЖК: район, транспорт, инфраструктура, экология, тип жилья. Убрать лишнее. Шаг 2. Запросить документы: разрешение, декларацию, права на землю, форму договора, шаблон графика. Сверить реквизиты юридического лица. Шаг 3. Посчитать бюджет: взнос, платежи, подушка 10–15%, ремонт и мебель. Проверить пики расходов. Шаг 4. Подготовить переговорную позицию: сравнение альтернатив, подтверждение платёжеспособности, список уступок и «красных линий». Именно этот порядок даёт ясность — и смелость.

Шаг 5. Провести переговоры: вынести на стол встречные предложения, добиться фиксации цены и симметрии штрафов, согласовать перенос пиковых платежей. Шаг 6. Юридическая финализация: правки договора только в части цифр, сроков и формул; приложения с графиком, описанием объекта и состоянием квартиры при передаче. Шаг 7. Подписание и платежи по графику: каждый платёж подтверждается, любой сдвиг фиксируется письменно. Шаг 8. Осмотр и приёмка: независимый инженер, чек‑лист, акт с дефектами и сроками устранения, повторный осмотр при необходимости. Скучно? Немного. Эффективно? Очень.

Для контроля удобно держать под рукой мини‑дорожную карту сроков. Она не заменяет договор, но помогает не потерять нить событий и платежей.

| Этап | Срок | Контрольная точка | Ответственный |

| Воронка и осмотр | 1–2 недели | Список из 3 ЖК и их документы | Покупатель |

| Переговоры | 3–7 дней | Письменные условия и график | Отдел продаж |

| Подписание | 1–3 дня | Договор с приложениями | Юрист/покупатель |

| Платежи | По графику | Квитанции и акты | Покупатель/застройщик |

| Приёмка | После ввода | Акт с дефектами/устранением | Инженер/покупатель |

Финально — две привычки дисциплины: все договорённости подтверждать письмом и хранить в одном месте; любой «устный бонус» превращать в приложение с подписью. Эти мелочи и делают сделку предсказуемой, а покупателя — спокойным. Специалисты в один голос повторяют: бумага терпит многое, но терпеть должна в вашу пользу.

Жизненные примеры пересечения навыков самостоятельного выбора и рассрочки

Навыки отбора без риелтора экономят деньги и в рассрочке. Они дают аргументы и уменьшают переплату.

Пример 1. Покупатель использовал чек‑лист локации и отказался от яркого, но слабого по инфраструктуре проекта. На оставшемся объекте подготовил сравнение планировок и объёмов отделки в рублях, за счёт чего добился нулевого удорожания при сроке 12 месяцев и переноса одного пикового платежа на конец. Экономия — не только в сумме, но и в нервах: график стал предсказуемым, жизнь — спокойней.

Пример 2. При проверке договора обнаружилась асимметрия штрафов и «скользящая» дата ввода без пени. Покупатель вежливо, но настойчиво попросил симметрию и фиксированные формулы, сославшись на альтернативный ЖК. Итог — фикс цены и понятные триггеры по срокам, а менеджер добавил небольшой дисконт на кладовую. Эксперты подтверждают: факты и спокойный тон решают больше, чем повышенный голос.

Пример 3. Семья планировала оплату поствводной части из продажи старой квартиры. В график включили отдельный пункт под поступление, с окном в два месяца. Это спасло от штрафов, когда покупатель встретил затяжного покупателя на вторичке. Гибкость графика не подарочная, она заработана подготовкой и честной коммуникацией.

Во всех случаях работала одна схема: воронка → проверка → расчёт → переговоры → фиксация на бумаге. Эта «пятиступенчатая» логика универсальна, и рассрочка — лишь поле её применения. Где цифры и факты, там и выгода.

Итоги и спокойная точка в сделке

Самостоятельный выбор жилья — это не геройство, а набор повторяемых действий. Те же действия удивительно органично ложатся на покупку в рассрочку: чек‑лист отсеивает слабые ЖК, проверка документов агрессивно снижает риски, расчёт бюджета не даёт переоценить силы, а внятный торг превращает расплывчатые обещания в строки договора. Специалисты подчёркивают: дисциплина на старте экономит деньги на финише, а не наоборот.

Связка старой темы — советов по покупке без риелтора — с новой, где фокус на рассрочке у застройщика, работает как две половины одного механизма. Первая половина учит смотреть на объект трезво, вторая — платить за него по умному графику и спать спокойно. На практике это означает одно: знания, собранные для самостоятельного подбора квартир, делают рассрочку инструментом гибким и безопасным, а не лотереей под красивую рекламу.

Финальная рекомендация проста и приземлённа: считать, проверять, фиксировать. Это три глагола, которые закрывают и выбор без посредников, и любые схемы оплаты, включая рассрочку. Когда они в работе — лишней романтики в сделке не остаётся, а вот уверенности становится заметно больше. И это именно то, за чем приходят к недвижимости — не за сюрпризами, а за домом, который ждёт.